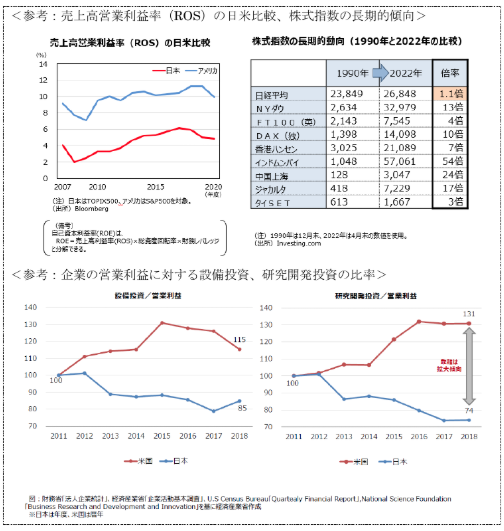

<参考:売上高営業利益率(ROS)の日米比較、株式指数の長期的傾向>

{

"type": "line",

"data": {

"labels": ["2007", "2008", "2009", "2010", "2011", "2012", "2013", "2014", "2015", "2016", "2017", "2018", "2019", "2020"],

"datasets": [

{

"label": "日本",

"data": [4, 2, 3, 3, 3, 4, 4, 5, 5, 6, 5, 5, 5, 5],

"borderColor": "red",

"fill": false

},

{

"label": "アメリカ",

"data": [10, 7, 8, 10, 9, 10, 10, 10, 11, 11, 11, 11, 11, 10],

"borderColor": "blue",

"fill": false

}

]

},

"options": {

"scales": {

"y": {

"title": {

"display": true,

"text": "%"

},

"beginAtZero": true,

"ticks": {

"stepSize": 2

}

},

"x": {

"title": {

"display": true,

"text": "(年度)"

}

}

},

"plugins": {

"title": {

"display": true,

"text": "売上高営業利益率(ROS)の日米比較"

},

"legend": {

"position": "top"

}

},

"responsive": true,

"maintainAspectRatio": false

},

"caption": "(注)日本はTOPIX500、アメリカはS&P500を対象。\n(出所)Bloomberg",

"notes": "(備考)自己資本利益率(ROE)は、ROE = 売上高利益率(ROS) × 総資産回転率 × 財務レバレッジと分解できる。"

}

{

"type": "table",

"data": {

"headers": ["", "1990年", "2022年", "倍率"],

"rows": [

["日経平均", "23,849", "26,848", "1.1倍"],

["NYダウ", "2,634", "32,979", "13倍"],

["FT100(英)", "2,143", "7,545", "4倍"],

["DAX(独)", "1,398", "14,098", "10倍"],

["香港ハンセン", "3,025", "21,089", "7倍"],

["インドムンバイ", "1,048", "57,061", "54倍"],

["中国上海", "128", "3,047", "24倍"],

["ジャカルタ", "418", "7,229", "17倍"],

["タイSET", "613", "1,667", "3倍"]

]

},

"options": {

"title": "株式指数の長期的動向(1990年と2022年の比較)",

"footer": "(注)1990年は12月末、2022年は4月末の数値を使用。\n(出所)Investing.com"

},

"alignment": {

"column \"1990年\"": "right",

"column \"2022年\"": "right",

"column \"倍率\"": "right"

}

}

<参考:企業の営業利益に対する設備投資、研究開発投資の比率>

{

"type": "line",

"data": {

"labels": ["2011", "2012", "2013", "2014", "2015", "2016", "2017", "2018"],

"datasets": [

{

"label": "米国",

"data": [100, 105, 110, 112, 115, 130, 128, 115],

"borderColor": "brown",

"fill": false

},

{

"label": "日本",

"data": [100, 100, 90, 88, 88, 88, 80, 85],

"borderColor": "blue",

"fill": false

}

]

},

"options": {

"scales": {

"y": {

"title": {

"display": true,

"text": ""

},

"beginAtZero": false,

"ticks": {

"stepSize": 10

}

},

"x": {

"title": {

"display": true,

"text": ""

}

}

},

"plugins": {

"title": {

"display": true,

"text": "設備投資/営業利益"

},

"legend": {

"position": "bottom"

}

},

"responsive": true,

"maintainAspectRatio": false

},

"caption": "",

"notes": ""

}

{

"type": "line",

"data": {

"labels": ["2011", "2012", "2013", "2014", "2015", "2016", "2017", "2018"],

"datasets": [

{

"label": "米国",

"data": [100, 100, 105, 107, 108, 120, 130, 131],

"borderColor": "brown",

"fill": false

},

{

"label": "日本",

"data": [100, 100, 88, 88, 88, 85, 74, 74],

"borderColor": "blue",

"fill": false

}

]

},

"options": {

"scales": {

"y": {

"title": {

"display": true,

"text": ""

},

"beginAtZero": false,

"ticks": {

"stepSize": 10

}

},

"x": {

"title": {

"display": true,

"text": ""

}

}

},

"plugins": {

"title": {

"display": true,

"text": "研究開発投資/営業利益"

},

"legend": {

"position": "bottom"

}

},

"responsive": true,

"maintainAspectRatio": false

},

"caption": "",

"notes": "乖離は拡大傾向",

"visual_annotations": [

"[arrow: down gray] (from 131 to 74)"

]

}

図:財務省「法人企業統計」、経済産業省「企業活動基本調査」、U.S Census Bureau「Quarterly Financial Report」、National Science Foundation 「Business Research and Development and Innovation」を基に経済産業省作成 ※日本は年度、米国は暦年

<!-- page-background: white -->